市场与行业观察 2021

INFO

此文档写于 2021 年 1 月.

概述

2020 年, 游戏市场继续快速扩大. 根据 "2020 年中国游戏产业报告", 国产游戏在国内市场销售收入达到 2400 亿元人民币, 同比增长 27%; 国产游戏在海外市场销售收入为 155 亿美元, 同比增长 33%; 宏观层面一片向好.

另一方面, 大量重成本高预期的二次元新作严重低于预期, 大量志在必得的粉丝经济产品遭遇滑铁卢, 大量在玩法模型和叙事模型上探索的独立向产品受困于变现瓶颈; 超休闲游戏在快速获取玩家的同时受困于变现天花板, 重氪游戏在高位变现的同时难以解决可持续性难题; 部分规模化的公司开始出现产品批量持续受挫, 少数依托良好体验的类型产品用各种方式边缘崛起, 撬开了目前相对僵化的市场格局.

"产品形态" 迎来拐点.

精品化, 差异化, 工业化

精品化

什么是 "精品化"?

- 游戏设计层面:

更低比例的抄袭借鉴, 更高比例的原创设计 (包括玩法, 美术, 音乐), 从而让产品表现脱颖而出. - 游戏制作层面:

降低新品的研发数量, 单个产品更高的研发投入, 更丰富的游戏内容, 更细致的产品打磨. - 游戏宣发层面:

增加单个产品的玩家人数, 增强单个产品的变现效果, 延长单个产品的运营周期.

什么导致了精品化?

- 从用户的角度:

玩家游戏经历的丰富, 游戏素养的提高, 对游戏品质有了更高要求. - 从政策的角度:

国内版号限制 (出版游戏总量控制以及长达一年的审批时长), 游戏国内发行许可来之不易, 使得游戏厂商需要尽量充分发挥单个产品的价值. - 从互联网客观规律的角度:

移动互联网用户/游戏玩家数量增长减缓, 单用户手机使用时长见顶, 增量的减缓导致了流量需要寻找更高的变现效率, 而游戏属于互联网变现终端 (的其中一种), 因而综合变现效率更高的游戏才能在流量竞争中取得优势. - 从市场营收结构的角度:

头部产品的营收市场占比增加, 逐渐从 winner takes more 变成 winner takes all.

至少需要做到垂直领域内的第一, 才能有机会获得超额回报.

差异化

什么是 "差异化"?

- 设计思路的差异化:

GaaE (Game as an Experience) 或 GaaS (Game as a Service). - 产品形态的差异化:

玩法, 题材, 工程量, 变现模型, 目标群体等. - 解决方案的差异化:

技术栈, 工作流, 人才团队配置. - 宣发手段的差异化:

主要市场所在地区, 获量手段 (渠道联运, 买量等), 宣发节奏 (首发猛推还是不断迭代逐渐扩大).

什么导致了 "差异化"?

- 游戏运营与变现手段的不同导致设计思路和产品形态的差异化.

- 设计思路与产品形态的差异, 很可能会使得研发需求差异巨大, 从而导致解决方案的差异化.

- 产品形态的差异化直接导致了宣发手段的差异化.

工业化

什么是 "工业化"?

- 更明确的分工, 更清晰的制作流程.

- 通用技术的积累与应用 (所谓 "中台").

- 数据驱动的游戏设计与产品宣发.

- 以先进技术手段实现高效的数字内容制作.

什么导致了 "工业化"?

- 精品化的需求, 导致了工业化的加速.

- 解决方案存在差异, 也就是说 "工业化形态" 存在差异.

以上有关 "精品化", "差异化", "工业化" 的分析, 对我们的价值是:

需要确定团队未来的产品领域, 并追求该领域的精品化, 并为此定制工业化形态 (技术栈, 工作流, 人才团队配置).

被重视的观赏性

Watching is the new playing.

游戏的观赏性一直都比较重要, 并且近几年观赏性的重要性在增加.

背后的原因:

- 直播的兴起与快速发展 (并且直播过程观众与主播的互动形式在过去的一年中更加丰富).

如果游戏的直播效果好, 主播的自发宣传效果将会带来几乎免费的超大流量. - "通过投放创意视频广告来获取用户" 的获量手段在近两年逐渐成为主流 (相比之下, 几年前通过渠道联运获量的情况更多). 显然游戏的观赏性越强就越容易增加广告点击率, 从而降低获取新增用户的成本.

- 即使有部分玩家只看不玩 (云玩家), 也会带来好处 (例如更好的传播效果).

以上对于 "观赏性" 的分析, 对我们的价值是:

应重视 "观赏性", 在设计游戏之初就要将其纳入考量范围,

它将成为获取新增玩家的重要基础 (更多细节详见下文中的 新玩家的获取).

去依附与多维共生

去依附

"去依附" 的意思是: 去除 (对某个事物) 的依附/依赖.

过去游戏行业常见的 "依附" 与最近一两年的变化:

- 渠道联运模式.

早些年玩家如果要找游戏, 首先想到的是去各自手机的应用商店看看有啥游戏可玩, 因而以往各大安卓渠道的流量非常大, 游戏获得流量的主要方式就是和安卓渠道合作联运, 由渠道给予曝光位置. 联运模式下, 安卓渠道分成比例非常高, 通常大于等于总流水的一半. 但由于玩家寻找游戏习惯的改变和买量投放模式的兴起, 游戏的获量可以更少地依赖于渠道, 没有理由忍受高比例的渠道分成, 因此可以看到腾讯, 莉莉丝, 米哈游等厂商开始不再上架国内安卓渠道. - 发行商代理模式.

过去几年, 游戏行业的稀缺资源逐渐从 "流量" 转变为 "好产品", 研发商的话语权增加, 纯发行商大量倒闭, 目前行业内的厂商要么是研发商, 要么就是研运一体, 而且目前有发行业务的厂商中不少曾是研发商, 他们从发行自己制作的游戏开始了发行业务. - 国内市场与海外市场.

出海发行势头迅猛, 2017年国产游戏海外市场收入相比于国内市场收入为 35%, 2020年这一数据为 42%, 也许一两年之后国产游戏海外销售额将会超过国内市场销售额的一半, 逐渐实现对国内市场的 "去依附".

究其原因, 无非是厂商寻求 更低的风险, 更低的成本, 更高的收入:

- 对于国内市场的去依附, 可以降低版号带来的政策风险, 并且对于海外市场的开拓可以增加单一产品的收入.

- 对于发行商的去依附, 可以减少合作过程的摩擦带来的风险, 而且可以降低获取新增玩家的成本, 还能够增强自身的发行能力.

- 对于渠道渠道联运模式的去依附, 可以降低获取新玩家的成本 (渠道的分成比例相当于是获量成本), 以及降低运维成本 (渠道包会带来繁琐的工作量, 在快速迭代版本时尤其严重).

"去依附" 意味着 "将命运掌握在自己手中", 既能抵抗风险, 又能放开手脚.

多维共生

但这并不意味着单打独斗, 合理的选择是 "多维共生", 含义是:

我方与相关方能相互提供价值 (这一部分将在下文有关 新玩家的获取 的部分详细说明).

新玩家的获取

三大类新玩家获取方式:

- 较为不可控, 低成本, 大流量: 玩家自传播, 游戏主播的直播和录播.

- 半可控, 配合大版本更新节点: 应用商店的推荐位.

- 稳定可控的获量: 买量 (主要指投放广告).

"可控" 是指: 获取新增玩家的效果的主要影响因素是 "主动的营销行为".

例如自传播和主播直播这种方式, 虽然主动的营销行为对获量效果的影响较弱,

但是产品本身对其的影响非常强.

自传播

自传播获量对于产品的需求:

- 让玩家产生 "自发" 的强烈的分享欲望.

- 分享出来的内容能让完全不了解的人看懂并产生兴趣 (类易用性).

- 和认识的人一起玩 (这个游戏) 会更好玩, 玩家主动拉新.

直播录播

直播获量对于产品的需求:

- 观众与主播能够频繁互动.

- 直播过程爆点密集不冷场 (一直 "有看头").

- 持续带来新鲜有趣的观感 (长期直播的价值).

- 从来没玩过该游戏的玩家, 在看直播/录播的时候, 也能快速看明白 (理解门槛低).

应用商店

应用商店推荐流量如何获取:

- 游戏品质精良, 能为应用商店提供高品质内容.

- 游戏安装转化率高, 变现效果好, 能给应用商店带来更高的收入.

- 与该游戏相关的关键词频繁被玩家搜索 (ASO).

- 即将推出大版本更新, 活动时主动向应用商店申请推荐位.

广告投放

买量模式的需求:

- 单用户价值 (LTV = life time value) 超过单用户安装成本 (CPI = cost per install).

- 需要通过增加买量广告的点击率来降低 CPI, 通过游戏设计提升 LTV.

- 通过技术和设计手段, 使得买量素材 (图片或视频) 的制作效率提高, 成本降低.

经过以上与 "新玩家获取" 有关的分析之后, 我们可以在此说明 "多维共生" 的案例:

- 游戏主播需要寻找有直播效果的游戏, 让其粉丝满意, 最好能扩大粉丝群体.

- 玩家对于游戏内成绩的炫耀等传播行为使其有满足感.

- 应用商店可以通过推荐游戏来让用户获得更优质的内容, 从而增加商店的活跃度与收入.

- 广告平台通过多曝光高点击率的游戏广告从而最大化流量变现效果.

当前, 利用好以上所述的所有获取新增玩家手段方法的游戏屈指可数.

仅利用好其中两项, 就可以成为头部游戏了.

如果全部手段都好好利用了, 则必然是年收入超过10亿美元的游戏.

IDFA与用户画像

什么是IDFA

IDFA 是 "iOS设备广告标识符".

IDFA 包含了这个用户的个人喜好等信息 (存储于苹果公司的数据库中), 电商可以通过获取某个用户的 IDFA 来推送这个用户更可能购买的商品, 广告公司可以通过获取某个用户的 IDFA 来推送用户可能更感兴趣的广告.

到目前为止, 所有 iOS 应用都可以在不经过用户许可的情况下使用 IDFA , 但在 2021 年初 (苹果还未公布准确时间), 所有运行在 iOS 14 系统里的 App 如果要获取 IDFA, 必须弹窗向用户申请许可.

IDFA 的影响

IDFA 新政策将造成什么影响?

由于需要用户主动授权才能使用, 因此可以预见很大比例的用户会拒绝授权 IDFA,

这意味着精准的广告推送将会失效:

- 对于广告平台而言, 意味着单次广告曝光收入的减少.

- 对那些通过广告变现的游戏而言, 收入会降低.

- 对于投放广告买量的游戏公司而言, 会更难以面向自家游戏的受众进行精准的推送.

IDFA 新政策会使得用户的身份会变得更模糊, 因此需要让产品能够对不同特点的人群都具备不错的吸引力 (产品的 "适应性"), 面向泛用户市场 (Mass Market).

举几个不具备 "适应性" 的例子: 主要面向中年男性的策略类游戏 (SLG), 主要面向青年女性的女性向二次元游戏 (文字冒险, 换装, 恋爱类);

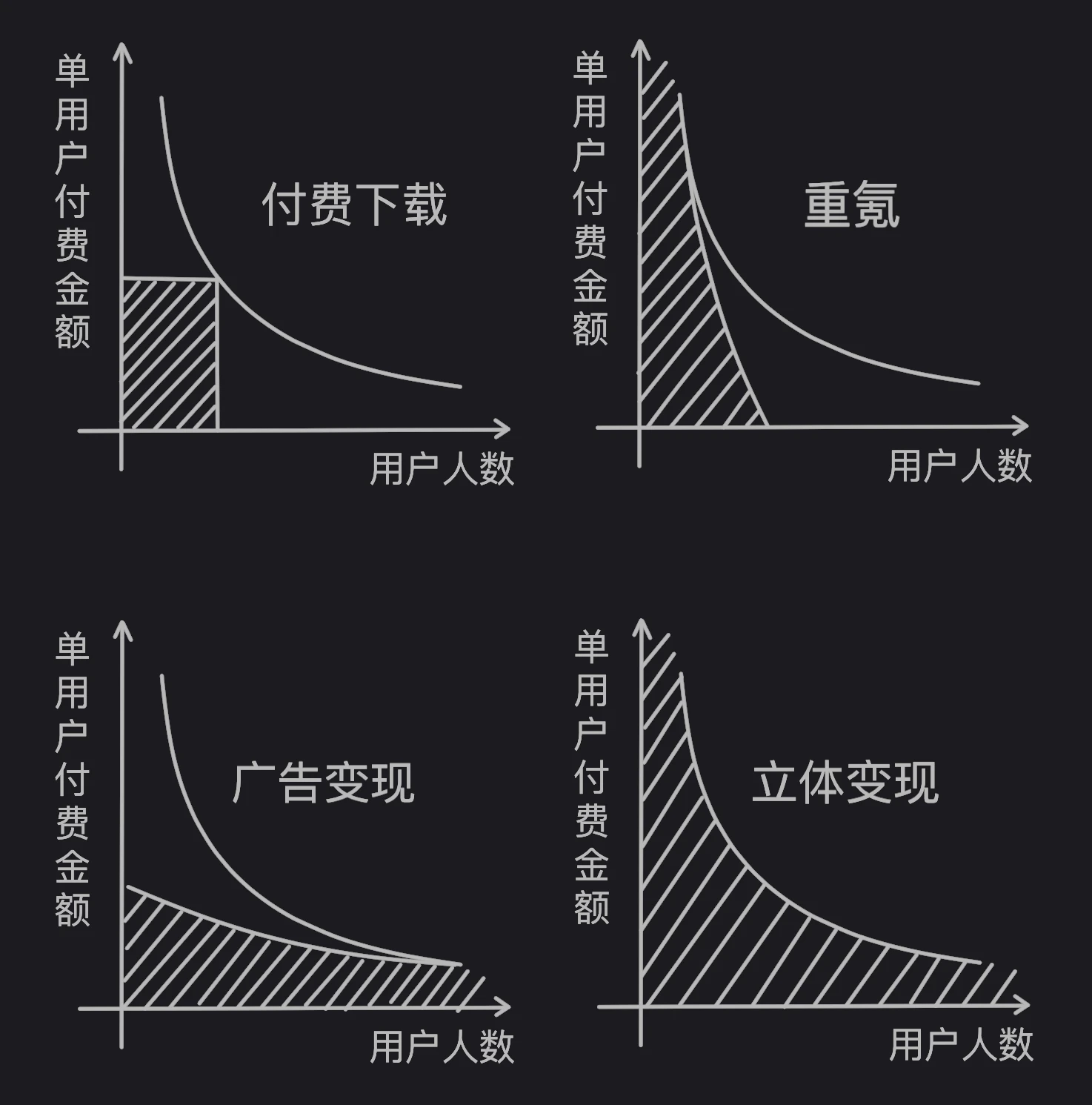

四类游戏变现模型

四类游戏变现模型分别是: 付费下载, 重氪, 广告变现, 立体变现.

付费下载

付费下载类变现模型的特点:

- 付费行为前置 (玩到游戏之前就需要付费), 与体验周期无关.

- 面向群体主要为中等收入人群 (所谓 "中产").

- 所有付费玩家的付费金额一致, 有更强付费能力的玩家无法进一步付费.

- 相当比例的玩家会因为付费门槛而选择不玩 (打折策略可以稍微缓解此问题).

- 付费游戏数量最多的平台是游戏主机端, 其次是电脑端, 移动端数量稀少.

- 宣发手段更接近于传统营销 (例如电视广告, 城市广告, 发布会等).

重氪

重氪类变现模型的特点:

- 极少比例的玩家消费超高金额 (单个玩家付费可达几十万上百万).

- 留存低, 因为 "付费点" 常常就是 "劝退点", 需要付费才能不那么劝退.

(但对极少比例的玩家可能有超高的粘性). - 口碑差, 因为如果不付费 (或者少量付费) 获得的游戏体验不好,

也就是说大多数玩家的体验都不好, 容易引发大量差评. - 高度依赖广告投放来获取新用户, 买量一停游戏就没有新用户.

- 运营周期短, 进入游戏后很快会产生付费, 回笼资金速度快.

- 一句话总结: 短期内挣少部分人的很多钱.

广告变现

广告变现模型的特点:

- 不直接产生付费行为, 收入来自于广告播放.

- 包括微信小游戏在内的大多数 H5 技术的游戏都属于这一类 (但包含内购的微信小游戏, 不能算作广告变现类), 移动客户端游戏也有很多属于这一类 (所谓 "超休闲" / Hyper Casual).

- 容易获取新增用户, 2020 年全球广告变现手游下载量占下载总量的一半, 达到 118 亿次.

- 单用户价值 (LTV) 低, 即使有超大的安装量, 但全球游戏广告变现总收益仅有 30 亿美元.

- 短期留存最高 (次日留, 三日留), 因为通常玩法简单易上手;

长期留存低, 因为通常缺少游戏深度, 玩一小段时间就没新鲜感了. - 既不属于 "流量池" (微信, 抖音, facebook 等超级应用), 也不属于 "流量变现终端" (电商, 非广告变现的游戏), 应该算作 "流量中继", 在实现流量的再分配过程中摸一点油水.

立体变现

立体变现模型的特点:

- "立体" 首先体现在: 为不同消费能力的玩家针对性地设计付费 (面向头部玩家的开箱/抽卡, 面向腰部玩家的战令/BattlePass, 面向尾部玩家可能的广告变现).

- "立体" 其次体现在: 付费点贯穿整个游戏流程, 在没有或者缺少运营活动的情况下, 玩家依然能够时不时产生付费冲动 (这意味着不特别依赖于人为运作的运营活动).

- 玩家中长期留存高, 因为这类游戏的变现需要玩家的持续参与, 战令系统等 "基于玩家活跃度获取收益的变现手段" 也有利于增加留存.

- 短期留存可能会低于广告变现模型的游戏, 因为大多数时候一个 "耐玩" 的游戏会比较复杂, 学习成本较高, 上手门槛较高 (但易用性不足不是必然, 可以通过精巧的游戏设计实现高易用性).

- 头部玩家的付费可能会低于重氪类游戏, 不过考虑用户获取, 变现可持续性, 综合变现能力与重氪类游戏差不多 (事实上畅销榜中这两类游戏基本各占一半).

- 立体变现模型的游戏, 是唯一可能长期 (以年为单位) 保持大量活跃玩家的变现模型.

显然立体变现模型是最棒的.

不过为什么立体变现模型看起来那么好, 却并不是大多数游戏选择的变现模型呢?

- 耐玩的游戏本身就不好设计, 而立体变现游戏对于中长期留存有要求, 需要足够耐玩.

- 游戏内付费的本质是: 通过游戏设计创造能让玩家觉得稀少, 有价值, 且希望得到的资源, 使得玩家产生付费购买这种资源的冲动. 不少付费下载或广告变现的游戏做不到这点.

- 相比于广告变现类游戏, 制作成本高, 时间长, 对研发实力要求高.

可持续性

相关内容在上文已经分析过了, 这里只做总结. "可持续" 的内涵:

- 新增玩家获取的可持续 (多种方式获取增量, 受众群体广).

- 玩家游戏体验的可持续 (高留存, 耐玩).

- 玩家付费行为分布在整个生命周期 (从玩家首次进入游戏到彻底离开).

- 产品迭代的可持续 (容易拓展游戏性, 游戏内容).

- 内部经济系统稳定 (虚拟货币, 资源与法币对应的价值保持稳定).

- 强调系统和规则, 运营手段作为补充和辅助.